【凯聪原创】凯聪价值100指数&周观点0305-0309

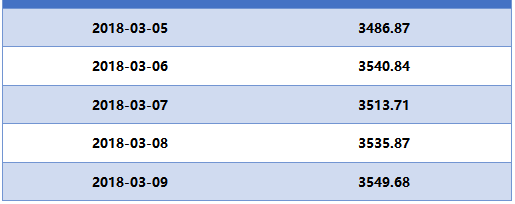

【凯聪价值100指数】

本指数采用量化策略在A股股票中根据模型结果选取具有代表性,且具有稳定投资价值的100只股票,赋予均等权重并月度调整指数成分股。本指数的样本股具备较高的市值覆盖以及良好的流动性,涵盖了基本的各大类行业,可交易性高。

【周观点】

股市方面

股市方面,本周市场继续向好,风格方面中小创业板个股也继续强于大盘权重股,这波2月份以来创业板和主板的切换一直延续到了3月份,总体来看符合我们之前的预期和判断。这波市场风格短期的切换其实比较容易理解,一方面是大盘蓝筹涨幅过大估值偏高的情况下,在全球市场共振下跌的背景下大幅回调,另一方面是创业板止跌企稳延续反弹,存量资金出现一定切换的趋势,在近期“独角兽”绿色通道等政策带动下涨势动能依旧较强,本周继续公布了《上市公司重大违法强制退市实施办法》公开征求意见,加强了一线监管职能,利好中小创个股,近期的政策都是一致配套的,总体来说市场会逐步完善,优胜劣汰,利好基本面好的公司。

后期市场上涨趋势好的个股可能不会局限于大盘或是小盘。市场会更多关注基本面本身,存量资金博弈下的结构性行情或继续上演。关于风格,是否中小创会持续强于大盘比较难判断,我们把更多的精力放在选股上面,轻指数重个股。

整体应对后市操作我们坚持控制好仓位,聚焦优质个股。适当进行波段操作。目前投资考虑的第一要素应当是流动性,一定要选择盘子大业绩有支持的蓝筹,应对市场系统性风险。但是对于短期市场依旧保持谨慎,另外就是要注重个股质量,优先选择有成长估值合理的公司。

利率市场

本周债券收益率整体继续下行,债券价格小幅度上涨,收益率曲线变化不大,依旧较平坦,货币市场总体资金面较宽松。

本周公布进出口数据和信贷数据依旧较好,但是债券市场不跌反涨,继续延续强势。

春节后债市走出上涨行情,背后的原因有二,一是流动性的宽松,关于这点我们认为是短期现象,并不是货币政策转向。二是市场对经济增长的预期比较悲观,但是近期公布的经济数据好坏参半,且两会期间透露的信息对于后市基建这一块还是可以继续期待,所以短期行情可博弈,但趋势并未反转,慎言“牛市”,做好波段。

展望后市,我们觉得近阶段特殊时期过后,债券市场还会面临一定压力,整体维持4.0%左右中枢水平震荡的判断。

国内大宗商品

本周所有品种全线下跌,波动较大,主要受一些利空影响导致关键位置破位下行后的多头踩踏,基本面因素相对较小。

黑色系品种整体大幅下行,各个品种纷纷破位下跌,短期处于下跌趋势。基本面上就是库存数据继续上行。同比、环比来看库存较高,导致市场压力较大,大幅下跌之后引起了一定的恐慌情绪,现货层面来看虽然有较大幅度下跌但是期货跌幅更大,基差大幅拉大。我们认为库存数据上升是季节性因素导致,下周开始黑色这块逐步进入消费旺季,库存数据可能出现阶段性的拐点,而且前面一直说的供给端限产措施依旧存在支撑,从基础调研来看,开年旺季来临之后需求这一块应该短期不会太差,所以供需两端来看黑色都不具备大幅下跌的条件,短期或是市场情绪和资金面推动导致,这一点从现货端价格较抗跌也可以得到一定验证,所以在期货大幅下跌基差扩大的背景下,继续追空需谨慎,短期关注黑色工业品这一快的反弹机会。

能源化工方面,本周跟随其他商品也有一定幅度下跌,但是总体来看跌幅不大,能化品种目前相对来说供需矛盾并不突出,但是有一定隐患,所以也要警惕补跌的风险。

农产品方面,前期大幅上涨之后本周冲高回落,全周下跌幅度较大,从品种强弱来看粕依旧强于油脂,符合品种间基本面供需情况。短期下跌,一方面是前期涨幅较大受市场风险情绪影响集中回调,另一方面是本周四公布的CBOT供需报告来看,比市场预期略偏空,在前期利多兑现较充分、市场情绪较大的情形下,没有超预期利多就是利空,所以市场本周调整幅度较大。展望后期,南美天气短期大幅转好的可能性不大,市场或继续易涨难跌,中长期来看,市场预期明年农产品还是供大于求,所以大的趋势性行情天气是重要变量需要关注。在目前市场通胀预期较强的背景下,一旦农产品方面供需出现变量对于价格的影响会较大,可能出现较大的市场价格波动机会。

有色金属方面,本周也跟随工业品下跌,后市相对看好铜和镍两个品种。从铜市自身来看,不论是现货市场的小幅好转、精矿加工费逐步下降,还是进口盈亏的明显收窄,或是伦铜美铜的明显增仓都是利多于铜价。不过,短期黑色市场的暴跌及美元上涨仍是铜价下跌的主要风险点。镍短期市场也存在着工业品当前现状,即补库预期几乎落空、需求阶段性放缓、下游库存累积较快以及导致的市场情绪偏悲观。但支撑镍多头市场的中期乃至长期因素仍然存在,包括不锈钢产能持续扩充下的镍供求失衡矛盾以及新能源边际需求大幅增加下的可炒作题材,应持续关注。

总体来看,目前国内商品主要矛盾并不突出,中短期行情驱动不一样,月间和品种间走势有一定分化,结构性行情或将持续。

期权市场

50ETF本周震荡上行,成交量有所放大,期权隐含波动率从22%下幅下行19%左右,整体波动率水平依旧较高。市场从前期大幅下跌中修复还需要时间,预计波动率缓慢下行,但是整体在高位还将维持一段时间。

国外宏观方面

国际宏观方面,本周全球市场全线反弹,风险情绪大幅转好。股市大幅反弹收复这波下跌的大部分失地,重新回到上升趋势之中,其中纳斯达克指数创了历史新高。

从驱动因素来看,本周市场大幅反弹主要受益于短期风险情绪的改善与经济数据基本面利多的配合。

经济数据方面,本周欧美公布的经济数据继续向好,特别是周五的非农数据使得本周完美收官,非农就业数据大幅超预期,使得大家对于中期经济增长的信心上升。

消息面方面,特朗普关税措施落地且对于邻国个别国家限期豁免,短期利空出尽市场反应较积极。朝鲜方面提出愿意与美国碰面并承诺无核化,使得地缘政治风险降温,也有利于风险情绪回暖。意大利大选对于市场的冲击也逐步消化。

市场情绪方面,经过连续几周的震荡大幅下跌,我们认为或许下跌调整的时间和空间都不够,但是在基本面和消息面的支撑下,本周大幅反弹也在情理之中,后期走势或许回归震荡。

整体上,我们对基本面前景依然持有积极的看法,我们依然认为潜在波动并不会扭转中期趋势,等待市场情绪逐渐企稳之后,基本面的向好趋势的吸引力将再度显现,因此中期看反而可以提供较好的介入机会。

我们整体判断18年最大的风险就在于通胀上行货币政策收紧之后对于全球风险资产价格的冲击,随着价格的调整压力有所释放,但是又或是下一次更大冲击的预演。总体来看,目前各个市场重点都在于实体经济本身例如通胀情况,市场会回归于基本面,重点关注明年通胀的情况。

凯聪(北京)投资管理有限公司(简称凯聪投资)成立于2011年9月。由任职欧洲顶级投行、对冲基金的资深人士归国组建,四位投资经理总共拥有60多年量化对冲经验,旨在将国际领先的量化对冲技术和投研引入国内。公司现有员工20多位,其中投研人员15位,均拥有欧美及国内顶尖大学的相关硕士、博士学位。有海外经验的占比80%以上。其系统化多策略包括:套利、价值、趋势和基本面,积极投资于股票、商品、期权、固定收益领域,旨在追求低回撤的前提下为投资人获得可观的、与市场无相关性的绝对收益。我公司具有优良的资产管理业绩,成熟的投资理念和投资策略,专业水平及操守值得您的信赖。