风险平价模型的改进研究(上)

风险平价模型的改进研究(上)

一、添加风险预算

市场上已经对风险平价模型做了详细研究,介绍了改进风险平价模型的方法。本节在这些研究的基础上,对添加风险预算的方法做一个总结。

收益和风险是一个硬币的两面,如果要求高收益,只能通过承受风险的方式来增强收益,此时可以适当的降低对组合风险的要求,增大高风险高收益资产的配置比例。提出风险预算就不再单纯按模型来分配资产比例的方式,而是根据投资者的风险偏好在每个周期主动对各资产的风险贡献分配额度。

风险预算可以等同为每一类资产的风险贡献,在传统的风险平价模型中,设定各资产的风险贡献相等,即组合中各资产的风险预算为[1,1,1,1]这样的比例

如尝试增加第一种资产的风险预算,您可以在风险预算矩阵中增加第一种资产的比例,例如改为[2,1,1,1],之后出现的风险预算赋值的顺序均按照以上资产的顺序给出。在引入风险预算之后模型可以转变为求解:

其中,RBi和RBj分别表示分配给资产i和资产j的风险预算权重。

在引入风险预算,将风险资产的风险配比加倍之后,收益率有了一定的提高,与此同时波动率也增大。

二、动态风险预算

对添加风险预算后组合收益风险的变化做出验证和分析后得知,收益率并没有实现稳定而明显的增加。主要原因是调整风险预算时的预期与之后的实际情况并不完全吻合,可能会在某个资产迎来熊市时反而增加了配比,影响了整体收益率。因为大类资产往往周期性明显且周期持续时间较长,通过动量效应来动态的调整各资产的风险预算,追求在某种资产的牛市周期内增加其风险预算及资产权重,从而实现增厚收益的目的,不失为好的方法。

动量效应是认为资产的收益率在一定时间内有延续原来的运动方向的趋势,即过去一段时间收益率较高的资产在未来获得的收益率仍会高于过去收益率较低的资产。所以在进行调仓的时候将会参考上个投资区间内各个资产收益率状况,对下个投资区间的资产权重进行动态调整。和计算股票的动量效应类似,计算各资产之前一段时间的收益率情况,加权之后组成动量因子,根据动量因子大小进行风险预算的分配,进而影响权重。

通过回测可以知道,动态风险预算风险平价策略从组合构建之初就远超过风险平价策略和风险预算风险平价策略,但与此同时也出现了较大的波动率及最大回撤。

三、债券加杠杆

考虑到目前的市场上,大部分债券均可以通过加杠杆方式改变其风险收益属性,在可以对债券添加杠杆的条件下进行风险平价策略的测算。债券加杠杆的效果依赖于债券市场的表现,在样本时间内债券市场处于牛市时,债权加杠杆的效果较为显著。

整体而言,债券加杠杆下的风险平价表现更优于动态风险预算风险平价策略,主要的局限性体现在债券加杠杆时可行性,实际中可能出现融资困难以及融资费用较高等问题;其次,如果遇到整个债券市场环境较差的情况,在一段时间内,债券加杠杆的策略都没法实现较好收益。

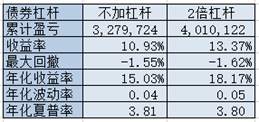

下面介绍债券加杠杆的回测效果,选择对债券资产有利的时间段2016年2月23日至2016年11月7日,按照风险平价模型在A股、商品期货、港股、国债四种资产上投资,比较债券上不加杠杆与加杠杆两种情况的区别。

可以看出,在赶上债券牛市的情况下,债券加杠杆能够明显增加收益率,同时夏普率变化较小。

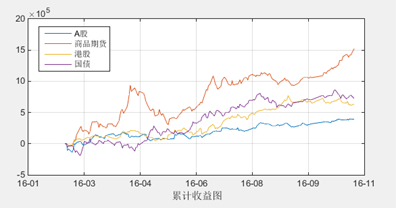

分别看各个资产的累计收益率,不加杠杆的累计收益图如下:

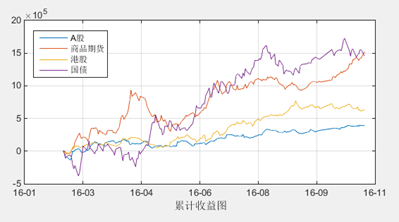

2倍杠杆的累计收益图如下:

从图形上可以明显看出,加杠杆的情况下,债券对整个组合的影响被放大了,提高了收益。

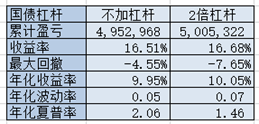

债市不景气时,债券加杠杆的组合受影响较大。在2016年2月23日至2017年9月15日这段时间里,包括了债券下跌的加杠杆的组合夏普比率下降明显。债券加杠杆的效果确实依赖于债券市场的表现。

凯聪(北京)投资管理有限公司(简称凯聪投资)成立于2011年9月。由任职欧洲顶级投行、对冲基金的资深人士归国组建,四位投资经理总共拥有60多年量化对冲经验,旨在将国际领先的量化对冲技术和投研引入国内。公司现有员工20多位,其中投研人员15位,均拥有欧美及国内顶尖大学的相关硕士、博士学位。有海外经验的占比80%以上。其系统化多策略包括:套利、价值、趋势和基本面,积极投资于股票、商品、期权、固定收益领域,旨在追求低回撤的前提下为投资人获得可观的、与市场无相关性的绝对收益。我公司具有优良的资产管理业绩,成熟的投资理念和投资策略,专业水平及操守值得您的信赖。

===分享给朋友===

点击右上角在弹出菜单中选择发送给朋友或者分享给朋友圈

==订阅凯聪投资官方微信==

点击右上角,选择查看公众账号,点击关注或者您还可以直接扫描二维码,立即关注