9月市场分析及未来展望

股市方面

9月份市场窄幅震荡,沪深300指数上涨40bps,创业板继续跑赢约60bps。从经济基本面来看,6月份开始进出口、工业增加值、发电量、固定资产投资等都出现了增速下降的趋势,可以基本确定二季度是阶段性高点。我们观察到,国庆黄金周一二线房地产销量同比下降70%创下近3年最糟,随着三四线城市地产新政陆续出台并发挥作用,预计经济数据仍将进一步下滑。政策方面,央行在假期宣布定向降准,由于大多数银行均能符合该政策第一档标准,这一政策接近全面降准,超出了市场预期。今年经济企稳数据超预期的背景下,央行仍然采取了降准的措施,背后的原因可能有以下几个:

1)今年以来盈利恢复较快的是传统周期行业,这些行业都是大型国企和央企集中的领域,而诸多中小型企业仍然较为困难,这也可以从官方PMI与财新PMI的背离得到验证;

2)考虑到降准实施为2018年,该政策可能是对冲环保限产持续加码以及地产限购限卖政策的负面影响;

3)提前对冲十九大之后可能重启的金融去杠杆政策。

综合来看,我们对降准措施对股票市场的提振作用保持谨慎乐观态度。风格上看,仍看好盈利和估值较为匹配的股票。目前来看,这些标的大多还是处于沪深300为代表的蓝筹股中。

大宗商品方面

本月国内大宗商品全线下跌,黑色工业品跌幅较大领跌市场,宏观和微观上出现预期分歧,供给支撑依旧而需求层面来看缺乏亮点,价格持续上涨之后需求预期兑现不足,引发了价格剧烈的下跌调整也合情合理。从宏观来看,本月初公布的8月份经济数据表现差于市场预期,从微观数据结合来看,进入金九银十旺季出现供需两弱局面,9月份基本呈现了旺季不旺叠加前面的淡季不淡。分品种来看,黑色依旧是整个市场的风向标,前期涨幅过大的情况下触发回调领跌市场,其他板块农产品和能源化工也有较大幅度下跌,有色金属相对表现独立和偏强,跌幅较小支撑较强,有望率先企稳;具体来看,黑色工业品方面下游品种螺纹热卷强于上游铁矿、双焦,随着本月整体产业链品种价格全线下跌产业链利润有所收窄,但依旧维持在高位,在环保、供给侧改革继续的前提下料还将维持一定时间。其他板块品种本月自身矛盾不突出,大宗商品整体呈现同涨同跌的格局,黑色工业品依旧是整体大宗商品的龙头和风向标。

展望后市,我们认为短期宏观和微观的矛盾分歧是引导市场走势的关键。具体分析,月初8月份经济数据的走弱符合市场预期,也存在季节性的因素,而9月份的经济数据可能会偏强,所以短期宏观层面压力不会太大,8月份的经济数据走弱更多的是一次性的冲击引发的市场调整。预期重要的变量还是在于微观层面的供需,一方面供给端的支撑依旧存在但是较大程度已经体现在价格方面,所以后期可能引导价格走势的边际变量在于需求,经济能否企稳需求是否有增量,才是后期决定工业品和其他大宗商品走势的关键。需要关注几个重点变量,一方面是供给侧限产、环保政策等因素是否持续影响供给产能,关注开工率和供给,另一方面看库存是否增加来推动需求。从目前市场情况来看,宏观短期不会太差,微观上呈现供需两弱,整体库存偏低的情况下压力不会太大,再结合盘面价格近期的大幅调整,现货价格表现坚挺,期限价差大幅扩大价格有支撑,预计接下来大宗商品价格继续大幅下跌的可能性不大,大概率维持震荡格局。

市场总体方面,大宗商品市场在九月份终止了前三个月持续反弹的态势,转而下跌。其中工业品和能源化工跌幅较大,农产品和有色金属走势分化明显。

利率市场方面

本月债券利率震荡有所下行,但是整体收益率曲线继续呈现平坦化。本月资金面特别是月末季度末,并没有如市场表现的那么紧张,全月来看对于债券价格的压力不大。另一方面经济数据平稳,所以决定短期债券利率走势的就是市场的风险情绪,而本月大宗商品资产价格的调整引发了一定的避嫌需求,对于债券价格有支撑。相比债券单边价格的涨跌,今年以来债券利率曲线的平坦化更加引人注意。2017年以来,国内债券中端利率涨幅较大使得国债到期收益率曲线平坦形态有所加剧。利率曲线的平坦化是两方面作用的结果:其一是长端利率较为稳定,其二是短端和中端利率上行较快。短端利率受资金面影响较大,长端利率受经济基本面和通胀预期影响较大,中端利率兼而有之。纵观中美债市,中美两国国债收益率曲线均处于平坦化进程中。中债国债收益率曲线短中长端均有所上行,但中端上行最快。美国国债收益率曲线长端下行,短中端上行。利率曲线平坦化说明中美两国对经济基本面和通胀预期都不甚乐观。

展望后市,随着9月季末时点度过,在央行货币政策保持稳健中性取向,坚持“削峰填谷”平抑临时性扰动,10月资金面紧绷缓解概率较大,同时受季节效应和基数效应影响而临时走高的CPI、PPI亦将回落,经济基本面复苏仍待观察,国债收益率短期易下难上债券价格存在回调上涨空间,而中长期来看,货币政策边际收紧,经济稳健运行,去杠杆政策不动摇,同时海外市场债券收益率上行趋势不变,对于国内债券的中长期压制依旧存在,所以我们仍然坚持十年期国债到期收益率3.2%-3.7%区间震荡的判断不变。

期权策略方面

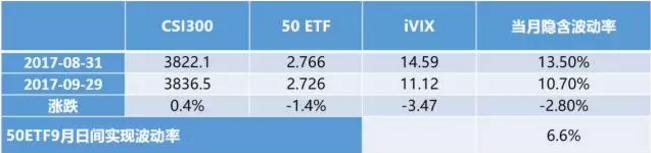

9月期间A股市场及上证50出现了小幅震荡的态势,50ETF日间实际波动率为6.6%,这与之前2-3个月的表现出现了反差, 而且刷新率了50ETF期权上市来标的单月实际波动率新低。隐含波动率受实际波动率影响也有较大回落。50ETF期权平均日交易量也有所回落为60万张。展望后市,如果标的继续保持小幅震荡的态势,隐含波动率将继续下跌直到大盘出现新的突破。

9月另一利好消息是交易所分别提高了豆粕和白糖期权的持仓上限,希望市场流动性和交易量开始逐步改善。

(凯聪投资周度、月度市场观点首先会和投资人分享,再延迟于微信公众号上公布)

凯聪(北京)投资管理有限公司(简称凯聪投资)成立于2011年9月。由任职欧洲顶级投行、对冲基金的资深人士归国组建,四位投资经理总共拥有60多年量化对冲经验,旨在将国际领先的量化对冲技术和投研引入国内。公司现有员工20多位,其中投研人员15位,均拥有欧美及国内顶尖大学的相关硕士、博士学位。有海外经验的占比80%以上。其系统化多策略包括:套利、价值、趋势和基本面,积极投资于股票、商品、期权、固定收益领域,旨在追求低回撤的前提下为投资人获得可观的、与市场无相关性的绝对收益。我公司具有优良的资产管理业绩,成熟的投资理念和投资策略,专业水平及操守值得您的信赖。

===分享给朋友===

点击右上角在弹出菜单中选择发送给朋友或者分享给朋友圈

==订阅凯聪投资官方微信==

点击右上角,选择查看公众账号,点击关注或者您还可以直接扫描二维码,立即关注