7月市场分析及未来展望

股市方面

7月份市场延续了上半年的分化,大盘蓝筹跑赢创业板6%以上。7月17日迎来了市场最为恐慌的一天,创业板暴跌5%,原因是投资者对周末金融工作会议的严厉措辞产生了悲观的看法,认为决策层将进一步强化去杠杆强监管的态度。而我们认为,高层在会议上的表态其实并没有超出今年以来的基调,去杠杆协调监管是长期的目标,鉴于党的19大即将召开,我们依然认为监管层将稳步推进去杠杆的工作,维持货币政策不松不紧,流动性不会有大的问题。

从基本面看,上半年中国经济的表现是超预期的,我们预计下半年会有所放缓,但是韧性很强,这一点从上半年的GDP、近期的PMI、工业增加值都可以得到验证。随着经济的企稳以及供给侧改革的进行,传统周期行业的盈利有了大幅增长,相对而言,所谓的新经济行业的业绩却显著低于预期,一个原因是之前靠并购重组等的外延式增长模式受到监管打击而难以为继,二是出现了关联交易等传闻。而现在中小创估值依然高企,投资人用脚投票,这才是市场成分化的根本原因。

展望8月份,我们认为股票市场依然处在政策的蜜月期,维稳的基调将主导一切,市场的下行风险较有限,但是年初到现在A股主要蓝筹指数涨幅15%以上,预计投资者的观点将出现分化,市场更可能在一个窄幅内波动。风格上,我们看好估值和盈利增速匹配性更好的优质企业,而非仅仅看公司的大小。

大宗商品方面

大宗商品方面,本月商品价格大幅上涨,是2017年以来表现最好的一个月。其中工业品依旧是大宗商品的龙头品种,涨幅最大,其次是能源化工和有色也有一定幅度的上涨,而农产品整体维持震荡格局。本月各品种强弱也基本符合供需基本面整体走势在情理之中符合我们前期的行情判断。具体来看工业品黑色品种还是整个商品期货的风险标,黑色品种继6月的基差修复上涨行情之后本月表现依旧较好,现货和期货价格同步上涨,基差维持在一定合理水平,在目前整体库存偏低市场展望金九银十的需求旺季的背景下短期工业品价格预期会继续维持强势格局;从整个产业链水平来看,整体螺纹钢产业链、焦化产业链的利润还会维持在相对高位,短期来看钢厂开工率维持在高位,在政府继续控制下新增产能难度较高,速度不会快,要把需求缺口补上需要时间,所以产业链利润在近期库存低位背景下可能还将持续一段时间,但是我们认为从中长期来看供给侧改革是为了给予行业相对合理价格恢复企业造血能力,而不是给予暴利,这与政府或者政策初衷是有一定矛盾的,长期可能很难持续,供给侧政策利好是有顶的,我们密切关注产业链的新增供给和库存水平,整体产业链利润偏高我们觉得可能很难持续存在利润回归的交易机会;能源化工板块本月整体受益于装置检修等供给利好有一定幅度上涨,其中政府出台的限制废塑料制品进口等措施变向进行供给侧收缩,短期对于塑料价格有推动作用,另外本月原油价格也企稳震荡向上提供了成本端的支撑,不过整个能源化工板块基本面矛盾并不突出,在阶段性利好兑现之后预计后期还是会维持震荡格局;有色金属本月在铜的带领下展开了一波上涨行情,开始是美元走弱宏观预期转好跟随上涨,随后催化剂是国家对七类废铜进口实施限制,我们觉得该限制措施实际影响有限,而有色金属其他品种相比铜明显偏弱,最终影响走势的还是供需,所以后期整体板块走势有待进一步观察;最后是农产品板块本月维持弱势震荡走势,其中豆类油脂震荡,而软商品棉花和白糖有一定程度下跌,农产品价格目前时点主要跟随国外价格,短期走势较难判断,中长期来看17-18大供需格局是偏空的,如果接下来的种植关键期天气不出现大的问题影响供需,农产品还是维持偏空观点。总结来看,大宗商品各品种基本面强弱分化,虽然短期走势较强但是我们判断不存在趋势性行情。

利率市场方面

利率市场方面,本月利率在资金面紧张背景下有一定幅度上行,整体维持区间震荡格局,我们认为决定债券最终走向的还是经济基本面和货币政策,长期利率往上大方向不会变,变化的是利率波动的节奏。本月利率市场驱动就是资金面的紧张,市场原先预期二季度末结束之后资金面会阶段性缓和,结果资金面比市场预期较紧张,对于债券价格产生了下行压力,一方面是半年末财政存款缴纳和银行负债端收缩对于流动性的冲击,另一方面特别国债发行的时间冲击对于市场情绪的影响,但是临近7月末我们发现资金紧张的局面略有缓和,而目前10y债券3.5-3.6一线左右的水平具有一定的配置价值;基本面来看经济没有市场预期的那么好,通胀没有那么高,政府去杠杆也会防范系统风险,所以债券目前位置大幅下跌的驱动暂时看不到;拉长了看,我们观点并没有发生方向性的改变,债券的大趋势还是利率往上,主要原因就是国内最大的压力还是在于去杠杆,而去杠杆的核心就是要消灭或者缩小套利空间,这个套利空间包括国内以短养长的期限利差和国内外的中美利差两个方面,我们认为无论从结构性还是基本面上债券还有向上的空间,建议大家一定要保持审慎的态度;另外一个需要注意的角度就是国外的利率水平,这个国内外利差从资金流向还是汇率角度对国内的利率走势也会有一定制约,所以如果欧美利率打开上行空间国内债券下跌的动力也会加强(近期四大央行先后释放货币政策收紧信号导致欧美国债利率大幅上行值得引起注意),否则就是一个区间震荡的格局。我们判断基本面或者宏观局势发生重大变化之前,10y国债利率会在3.2-3.6区间波动。

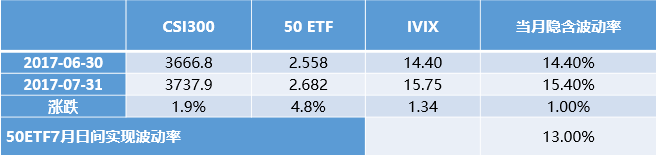

期权策略方面

7月期间A股市场及上证50继续保持震荡上行的态势,50ETF实际波动率为13%,隐含波动率14-17%,处于几个月来高位。50ETF期权平均日交易量90万张。由于市场波动率的修复,我们继续看好期权策略。

(凯聪投资周度、月度市场观点首先会和投资人分享,再延迟于微信公众号上公布)

凯聪(北京)投资管理有限公司(简称凯聪投资)成立于2011年9月。由任职欧洲顶级投行、对冲基金的资深人士归国组建,四位投资经理总共拥有60多年量化对冲经验,旨在将国际领先的量化对冲技术和投研引入国内。公司现有员工20多位,其中投研人员15位,均拥有欧美及国内顶尖大学的相关硕士、博士学位。有海外经验的占比80%以上。其系统化多策略包括:套利、价值、趋势和基本面,积极投资于股票、商品、期权、固定收益领域,旨在追求低回撤的前提下为投资人获得可观的、与市场无相关性的绝对收益。我公司具有优良的资产管理业绩,成熟的投资理念和投资策略,专业水平及操守值得您的信赖。

===分享给朋友===

点击右上角在弹出菜单中选择发送给朋友或者分享给朋友圈

==订阅凯聪投资官方微信==

点击右上角,选择查看公众账号,点击关注或者您还可以直接扫描二维码,立即关注