【凯聪分享】相关性、波动性与偏度交易:期权的交易精华

1.隐含相关系数指数

1.1.隐含相关系数的定义

股票期权的隐含波动率反映了市场预期该股票未来收益的波动情况,相似的,股指期权的隐含波动率反映了市场预期股票指数未来收益的波动性。而指数的波动性由两个因素决定:成分股本身的波动率以及成分股之间的相关系数。

当个体股票的隐含波动率上升时,人们一般也会预期股指期权的隐含波动率上升。但是也会出现成分股票的隐含波动率上升而股指期权的隐含波动率并没有明显变化,这是由于市场对股票间相关系数的看法发生了变化。

我们可以利用股指期权的隐含波动率和加权平均的成分股隐含波动率之间的关系,来衡量市场对成分股之间相关系数的预期,即指数的“隐含相关系数”。

1.2.隐含相关系数的计算方法

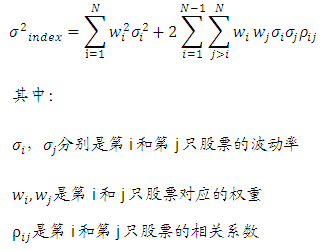

以S&P500指数为例,其成分股包含了500只市值最大且交易最活跃的股票,指数的方差由以下公式给出:

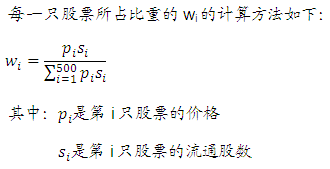

每一只股票所占比重的wi的计算方法如下:

1.3.芝加哥期权交易所的隐含相关系数指数

芝加哥期权交易所(CBOE)从2009年7月开始发布S&P500隐含相关系数指数,有一年期和两年期到期日,比如,截至2014年12月31日的两个指数分别是ICJ(2016年1月到期的S&P500隐含相关系数指数)和JCJ(2017年1月到期的S&P500隐含相关系数指数,ICJ是用2016年1月到期的股票期权和2015年12月到期的股指期权计算的,而JCJ是用2017年1月到期的股票期权和2016年12月到期的股指期权进行计算的。

其编制方法如下:

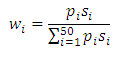

1.选择S&P500中流通值最大的50只作为追踪组合

2.选择相对应的S&P500股指期权和股票期权,分别计算出他们的隐含波动率:

3.计算每一只股票的权重

4. 计算隐含相关系数:

相应的相关系数指数就是:

2015年2月12日,ICJ和JCJ的值分别为59.11和65.32.

1.4.如何利用隐含相关系数指数

芝加哥期权交易所发布实时的隐含相关系数指数,这反应的是市场对将来股票间相关系数的一个预期,如果现在的值处在一个历史高位,我们可以采取做空相关系数的策略,具体的方法是卖出一个股指期权的对敲组合(同时买进平价的看涨和看跌期权)并买入一个股指成分股票期权的对敲组合,这样,股票指数波动率中个股的那部分波动率被对冲掉,只留下相关系数的那一部分,若相关系数在将来会降低,那么这一策略就可获得收益。股票间的相关系数降低也就是股票收益率更加分散,所以这一策略也称为“做多分散性”的一个策略。

2.偏度指数介绍

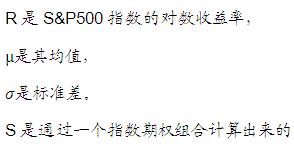

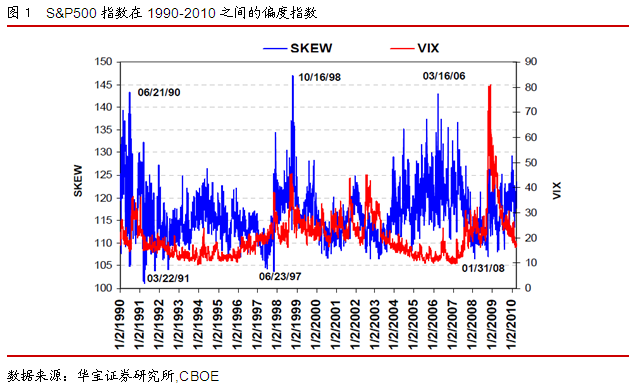

1987年10月S&P500指数的暴跌使大家意识到指数收益率的分布并不是严格意义上的正态分布,小概率事件是可能发生的(厚尾),而指数这种大幅向下的可能性使得总体的分布向左偏。于是,只用标准差不足以完全地去描(关注私募工场ID:simugongchang,联系场长微信:guo5_guoguo)述市场的风险,在均值3个标准差以外的事件也不能完全忽略。就如VIX可以反映波动性一样,为了更好地去跟踪这些“厚尾”和“左偏”的风险,CBOE编制了一个新的指标偏度指数(SKEW)。它是通过一系列S&P500指数虚值期权的价格计算出来的,主要用来反映股票收益分布的尾部风险。其编制过程和VIX类似。

2.1.偏度的定义

在统计学里,偏度的定义如下:

SKEW指数的编制也是利用这一公式,其中:

这个期权组合复制了一个带有偏度的收益。

由于S的值一般是负的,根据历史经验,他一般是在-4.69至-0.1之间,为了方便起见,我们采用:

SKEW=100-10*S

作为偏度指数,这个指数越大说明偏度负的越多,也即尾部风险越大。

2.2.偏度的解释

为了更好地理解偏度和SKEW的意义,我们可以把SKEW和收益落在均值3个标准差以外的概率联系到一起来考虑。当SKEW的值为100时,也就是收益分布是正态的,收益落在均值两个标准差以外的概率是4.6%(单边2.3%),落在3个标准差之外的概率是0.3%(单边0.15%)。而对于非正态分布,以上的概率如下表所示:

可见,当SKEW由100升至145时,收益在均值两个标准差以下的概率由2.3%增加至14.5%,收益在均值三个标准差以下的概率由0.15%增加至2.81%。

2.3.SKEW和VIX的关系

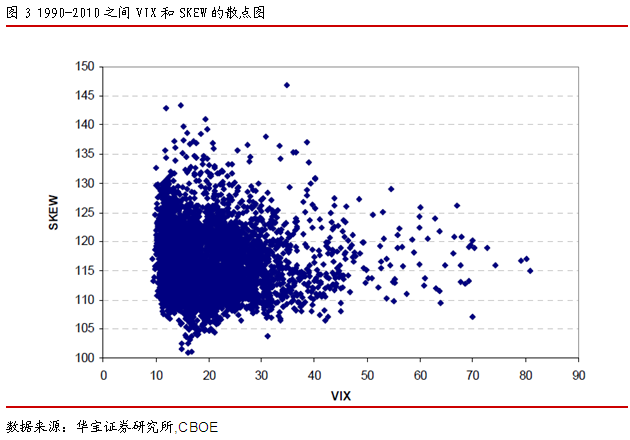

VIX反映了风险的第一个层面,即平均上,收益偏离其均值的幅度有多大(包括双边的偏离),而SKEW反映了风险的第二个层面,即收益的分布向左偏的程度。

人们对尾部风险的预期随着市场参与者认为市场出现黑天鹅事件的可能性的增加而增加,下图描述了VIX指数和SKEW的关系,当VIX的指数过高或者过低时,SKEW的数值都较高。

2.4.偏度对期权的影响

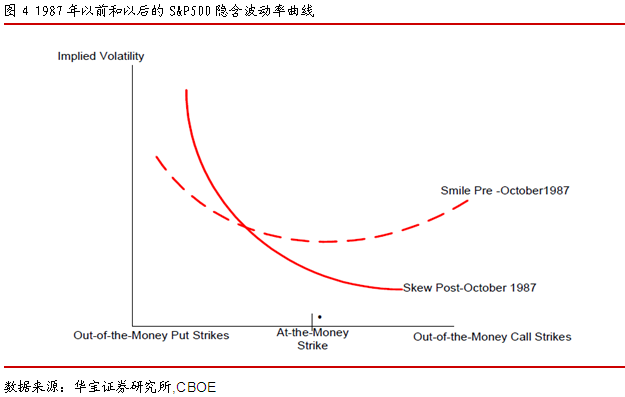

在经历了1987年10月份的股市暴跌以后,期权波动率微笑曲线发生了明显的变化,曲线不再对称,图形明显地偏向低执行价那一边,曲线的斜率也变大。如下图所示:

·END·

==本站系本网编辑转载,如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!==

===分享给朋友===

点击右上角在弹出菜单中选择发送给朋友或者分享给朋友圈

==订阅凯聪投资官方微信==

点击右上角,选择查看公众账号,点击关注或者您还可以直接扫描二维码,立即关注