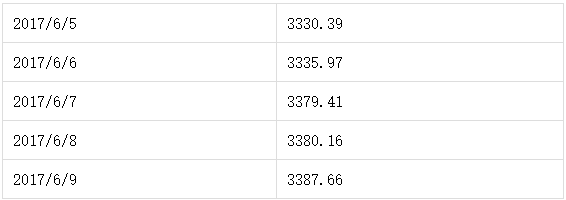

凯聪价值100指数&每周观点0605-0609

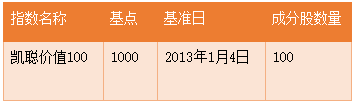

【凯聪价值100指数】

“凯聪价值100指数”旨在发掘市场中的价值因子所能带来的超额收益,指导投资者进行中长期价值投资,而其本身也可作为价值投资者的理想投资标的。

本指数采用量化策略在A股股票中根据模型结果选取具有代表性,且具有稳定投资价值的100只股票,赋予均等权重并月度调整指数成分股。本指数的样本股具备较高的市值覆盖以及良好的流动性,涵盖了基本的各大类行业,可交易性高。

【每周观点】

股市方面

股市方面,本周市场有一定反弹,市场预期依旧有分歧。从资金面来看,当前流动性方面压力不大,央行维稳力度和态度明确,应该不会对市场有太大冲击。从其他政策方面,IPO速度和力度有所放缓跟前面政府表态一致,释放了较好的信号,我们不能太悲观;从目前三大指数估值来看,50的PE估值在11倍左右,500的PE估值在30几倍,500 静态估值无论从PE还是PEG来看整体还是依旧较高,而300跟50来横向比较也不存在太大劣势,特别是50股票涨幅较大的前提之下,不过总体来看我们认为中小票的走势依旧不能太乐观,最多是个股层面有一些机会,我们觉得监管新规和IPO放缓都会有利于提升市场风险情绪,但是6月份二季度末的资金压力可能会依旧存在。从2017年总体来看,去杠杆还是贯穿全年始终都是一种压制,大盘蓝筹继续偏强,总体监管态度是不利于概念炒作,所以继续有利于目前的风格表现。

利率市场

利率市场本周继续震荡,10y现券价格在3.6附近,基差变化也不大,本周国债招标情况比预期好,市场有所反弹,且资金面较平稳这个都有利于利率的下行,整个利率市场的曲线依旧平坦和存在倒挂,整个国债利率市场收益率曲线出现平坦和倒挂,呈现3,7y高,5,10y较低的M型曲线,可以说矛盾和分歧依旧存在;目前我们觉得短期影响债市的还是货币政策导向和监管走向。从货币政策来看,维稳的态度是明确的,特别是进入六月份马上到二季度末且有MPA考核等,预期届时市场资金压力会比较大,所以说货币政策方面应该不会太紧,资金面我们觉得不用太担心;而监管政策方面,短期市场预期也有一定消化,随着前期债券利率大幅上行对债市的负面影响逐渐减小。而从经济基本面来看,还是有一定压力,CPI平稳PPI下行,同时目前10y债券3.6左右的水平也具有一定的配置价值,我们预计10y利率大概率波动区间在3.2-3.6之间,目前在于区间上游,我们认为这一位置相对均衡且短期风险市场反应充分,但同时考虑到目前的利率曲线和期限结构,10y国债即使反弹空间或有限,大概率呈现震荡格局。

国内大宗商品

本周国内大宗商品震荡格局,整体波动不大。具体来看,本周螺纹钢相对下游的铁矿石和焦炭继续走弱,整体产业链利润有所下降但整体还在高位运行,短期的供给利好和需求回暖以及大幅下跌之后贴水加大,螺纹钢价格还会维持相对强势,螺卷价差和螺纹钢、焦化产业链的利润还会维持在相对高位,短期来看钢厂开工率不算高,要把需求缺口补上需要时间,所以产业链利润在近期需求回升库存下降的背景下大幅拉升,利润的高位可能还将持续一段时间,但是我们认为从中长期来看供给侧改革是为了给予行业相对合理价格恢复企业造血能力,而不是给予暴利,这与政府或者政策初衷是有一定矛盾的,长期很难持续,供给侧政策利好是有顶的,我们密切关注产业链的需求和开工情况,关注相关交易机会;能源化工由于目前原油价格要大幅上涨也有一定难度,而从基本面供需来看整体化工板块压力还是较大,密切关注原油价格走势;最后是农产品本周波动不大,美国农业部的报告对市场影响不大,重点就是接下来市场可能更多的关注天气,看天气升水能否上升,否则在大供需大库存背景下,农产品还将继续走弱,压力较大,短期或有反弹但基本面继续偏空;目前来看商品期货各品种走势继续分化,不存在趋势性行情,波动加大。

期权市场

期权市场,50ETF波动率本周继续上行,上行的速度非常快,从两周前的8%到目前的16%,短期波动率上行对期权市场有一定的冲击,但是波动率开始起来后相应的交易机会也将显现。我们认为中国市场的波动率一般跟市场的涨跌正相关,所以最近的市场反弹跟波动率的上行也是一致的,追涨杀跌的效果比较明显,但是这个趋势或者现象能否持续需要进一步观察。不排除机构持有50股票和期权的空头对冲,而随着50股票的大幅上涨后,期权的空头平盘买入看跌期权做保护,这些都可以一定程度上解释目前的期权市场的现象。

积极开展商品期权交易,目前对于商品期权上市后流动性、波动率水平、市场风格也是需要一段观察时间,我们刚开始小仓位介入交易。

国外宏观方面

国际宏观方面,本周重要事件较多,但是市场表现较平坦。其中科米听证会的结果揭晓后波澜不惊,特朗普松了一口气,市场情绪得到提振,欧洲央行利率决议维持利率不变,但是德拉基言论较鸽派,两者形成了对冲也符合我们之前和市场的预期,市场波动都不大;后面的焦点英国大选,保守党没有取得绝大多数席位,使得英国形成了悬浮议会的局面,英镑大跌,英国的政治局面不确定性,退欧进程也充满变数,对于英国肯定不利但是对于整个欧洲影响取决于英国政局和接下来的退欧进程多大程度上是否发酵为整个欧洲的系统性风险,关于特雷撒是否还在任,虽然梅姨自己说还将在任,但是市场对此并不买账,另外对于欧洲来说可能希望通过这个契机在英国脱欧上面做点文章告诉其他欧洲国家在脱欧问题上要谨慎,如果退欧进程缓和或者推后,有利于欧洲局面的稳定,该事件不利影响的溢出效应就会大幅降低,需要进一步观察。6月份加息预期依旧稳定,更重要的是VIX依旧在历史低位。而展望后面,6月份加息窗口临近,美国政治和政策的不确定性、全球市场动荡等等,还是有较多风险事件的,从市场波动率和价格表现来看反应有点钝化,这个需要引起我们重视和保持一定的谨慎。

总体来看, 17年大的格局海外的焦点还是在美国,目前市场的驱动从Trump上台之后的乐观预期转化至Trump政策和经济落实验证情况,从各个市场来看重点都在于实体经济本身,市场会回归于基本面。

(凯聪投资周度、月度市场观点首先会和投资人分享,再延迟于微信公众号上公布)

===分享给朋友===

点击右上角在弹出菜单中选择发送给朋友或者分享给朋友圈

==订阅凯聪投资官方微信==

点击右上角,选择查看公众账号,点击关注或者您还可以直接扫描二维码,立即关注