【凯聪原创】周观点0514-0518

【周观点】

股市方面

本周继续震荡,先跌后涨,市场静待中美贸易谈判结果。从周末情况来看,应该是偏乐观的,我们认为短期如果没有其他超预期的利空,应该风险情绪偏好利于市场反弹。

风格方面,我们坚持认为大盘强或者中小创强的风格切换问题难以判断,还是应该把重心转移至精选个股上面。抛开市值区别,在18年大概率跑赢市场的还是真正有基本面价值的好公司、好股票。

不过短期来看,市场依旧处在较大的不确定性中,不确定性来自于国内和国际两方面。我们倾向于谨慎,但是结构性机会犹存,市场下跌幅度较大企稳之后或有较好的波段性机会,我们且涨且珍惜。

展望市场后市上涨趋势好的个股可能不会局限于大盘或小盘,市场会更多关注基本面本身,存量资金博弈下的结构性行情或继续上演。关于风格,是否中小创会持续强于大盘比较难判断,我们应该把更多精力放在选股上面,轻指数重个股。

就应对后市的操作而言,我们坚持控制好仓位,聚焦优质个股,适当进行波段操作。目前投资考虑的第一要素应当是流动性,一定要选择盘子大、业绩有支持的蓝筹,来应对市场系统性风险。但是对于短期市场应当维持谨慎态度。此外还是要注重个股质量,优先选择有成长且估值合理的公司。

利率市场

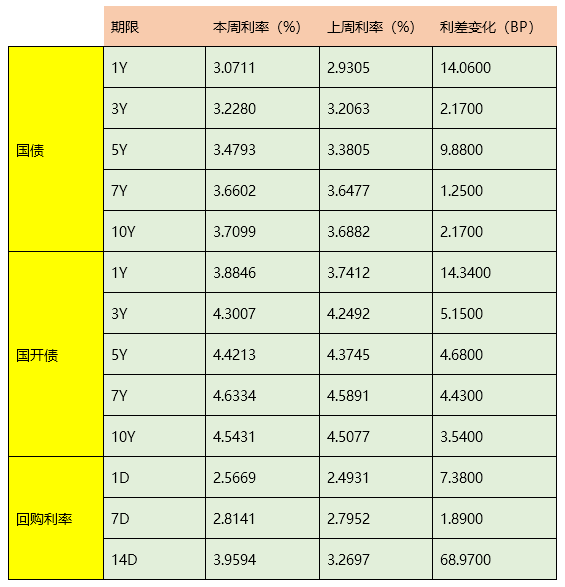

本周债券市场情绪依旧偏谨慎,收益率小幅回升,债券价格略有调整,资金市场利率继续维持平稳,整体债券价格大幅上涨趋势告一段落。

本周资金面先紧后松,月中企业缴税扰动资金面,但是央行加大公开市场操作应对资金缺口,总体资金面维持平稳,这一点也符合我们之前预期。近期债券市场偏谨慎,一方面是供给压力逐步加大,压制上行空间;另一方面,目前经济环境偏平稳,避险需求下降,且近期违约风险持续升温以及资管新规配套细则或陆续推出的背景下,市场情绪整体偏谨慎,预期短期债券或将继续维持弱势震荡调整。

总体来看,春节后债市走出连续上涨行情,背后的原因有二:一是流动性的宽松,关于这点我们认为是短期现象,并不是货币政策转向;二是市场对经济增长的预期比较悲观。所以,短期行情可博弈,但趋势并未反转,慎言“牛市”,做好波段。

展望后市,我们觉得近阶段特殊时期过后,债券市场还会面临一定压力,中期整体维持震荡。

国内大宗商品

市场波动较大,个别板块品种纷纷涨停,在短期消息面不足的情况下波动突然加大可能跟资金面和情绪面有关。在目前中美贸易战阶段性告一段落前期,且市场震荡整理较充分的时候,可能市场也在寻求方向上的突破。行情往往会领先于基本面,我们对此要尤其重视,应该密切关注相关板块和品种在微观结构上的变化。

黑色系品种本周先跌后涨表现较弱,出现一定疲软迹象。成材来看,库存降幅放缓,不知道是供给增加还是需求开始下降,但是后期供给部分地区受环保限产影响可能还会继续偏紧,价格整体大幅下跌可能性不大;整体产业链利润继续维持在高位,螺纹刚合约在5月合约进入交割,月基差回归之后,基差不再是主要矛盾,不过目前现货价格依旧坚挺,短期可能看不到趋势性下跌的驱动。展望后期,随着5月合约进入交割月,基差修复完成,后市走势可能会跟随整体大宗商品和基本面矛盾,基差驱动暂时告一段落。

能源化工方面,本周价格继续震荡偏弱。原油方面,油价创新高。近期基本面上的持续收紧是油价上行的主要动力,但是短期伊朗问题继续恶化的可能性不大,使得油价存在回调风险,但是国内其他能源品种并没有大幅度跟随;展望后期,在整个原油价格维持强势高位和大宗商品整体重心往上的背景下,能源化工品种或继续跟随上涨,但是本身供需并不是特别好,所以上涨高度或有限。

农产品方面,本周波动较大,棉花和苹果周中涨停,其他品种波动也较大。短期消息面刺激是新疆棉苗期遭遇多变天气可能会影响产能,但是我们更多认为是技术面和资金面的配合,后续还得看相关基本面的配合,否则上涨行情很难持续,目前位置产业套保的压力还是较大压制上行空间。我们对后市农产品整体行情较看好,所以在目前市场通胀预期较强的背景下,还是得看有没有天气和其他因素出现较大超预期变化。一旦农产品方面供需出现变量对于价格的影响会较大,可能出现较大的市场价格波动机会。

有色金属方面,走势继续偏独立,近期贸易摩擦以及美国对于俄罗斯的经济制裁都告一段落,市场驱动回归平静,所以有色金属板块行情趋缓,板块间走势或将有所分化,短期预期驱动因素还将继续,存在品种间对冲的交易机会。

总体来看,目前国内商品主要矛盾并不突出,中短期行情驱动不一样,月间和品种间走势有一定分化,结构性行情或将持续。

期权市场

50etf本周跟随市场继续震荡,期权波动率维持在24-26%左右,成交量继续偏少。

总体来看,市场风险偏好依旧较低,且从前期大幅下跌中修复还需要时间。后市预计波动率缓慢下行,但是整体在高位还将维持一段时间。

国外宏观方面

本周全球市场继续震荡,债券价格先跌后涨,股票市场维持在近期反弹高位。周末中美贸易谈判偏乐观,后市如果没有事件消息冲突,短期或继续维持良好态势。

周末的中美贸易谈判虽然没有完全达成共识,但是摩擦扩大的风险消除,对于市场来说是偏乐观的,短期谈判可能还会继续带来一些干扰。中长期来看,贸易战是手段不是目的,中美贸易合作扩大,贸易冲击趋缓有利于全球风险情绪的回暖。

未来一周,美联储和欧洲央行将公布最新一次的货币政策纪要,数据方面需要关注英国CPI和GDP。

我们整体短期维持谨慎态度。虽然短期市场阶段性企稳,但是依然有隐患,后期不排除市场有继续大幅下跌的可能性,一旦出现全球风险扩散同步共振的局面,市场会继续恐慌。

整体上,我们对基本面前景依然持积极的看法,全球经济整体在稳健复苏,我们坚持认为潜在波动并不会扭转中期趋势,等待市场情绪逐渐企稳之后,基本面向好趋势的吸引力将再度显现,因此中期看反而可以提供较好的介入机会。

我们整体判断18年最大的风险就在于通胀上行、货币政策收紧之后对于全球风险资产价格的冲击。随着价格的调整压力有所释放,或许只是下一次更大冲击的预演。总体来看,目前各个市场重点都在实体经济本身例如通胀情况,市场会回归基本面,重点应该关注明年通胀情况。

凯聪(北京)投资管理有限公司(简称凯聪投资)成立于2011年9月。由任职欧洲顶级投行、对冲基金的资深人士归国组建,四位投资经理总共拥有60多年量化对冲经验,旨在将国际领先的量化对冲技术和投研引入国内。公司现有员工20多位,其中投研人员15位,均拥有欧美及国内顶尖大学的相关硕士、博士学位。有海外经验的占比80%以上。其系统化多策略包括:套利、价值、趋势和基本面,积极投资于股票、商品、期权、固定收益领域,旨在追求低回撤的前提下为投资人获得可观的、与市场无相关性的绝对收益。我公司具有优良的资产管理业绩,成熟的投资理念和投资策略,专业水平及操守值得您的信赖。