【凯聪原创】周观点0521-0525

股市方面

本周冲高回落一路下行,市场走势较弱,只有医药、消费板块支撑整个盘面,短期继续偏谨慎。

本周走势弱于我们之前预期,我们认为在国内外风险情绪偏好,市场调整到位的情况下,最近国内股票市场应该能够维持强势,但是本周市场冲高后一路下行,大盘蓝筹压制整体市场,后半周中小板块也开始补跌,整体市场风险偏好恶化。如果下周还不能够有效企稳,该涨不涨的形势下一旦出现新的利空,容易引发又一轮的下跌,我们短期维持谨慎。

短期来看,市场依旧处在较大的不确定性中,不确定性来自于国内和国际两方面。我们倾向持谨慎态度,但是结构性机会犹存,市场下跌幅度较大企稳之后或有较好的波段性机会,我们且涨且珍惜。

展望市场后市,上涨趋势好的个股可能不会局限于大盘或是小盘,市场会更多关注基本面本身,存量资金博弈下的结构性行情或继续上演。关于风格,中小创是否会持续强于大盘比较难判断,我们应该把更多的精力放在选股上面,轻指数重个股。

就应对后市而言,我们坚持控制好仓位,聚焦优质个股,适当进行波段操作。目前投资考虑的第一要素应当是流动性,一定要选择盘子大、业绩有支持的蓝筹,来应对市场系统性风险。但是对于短期市场依旧保持谨慎,另外就是要注重个股质量,优先选择有成长、估值合理的公司。

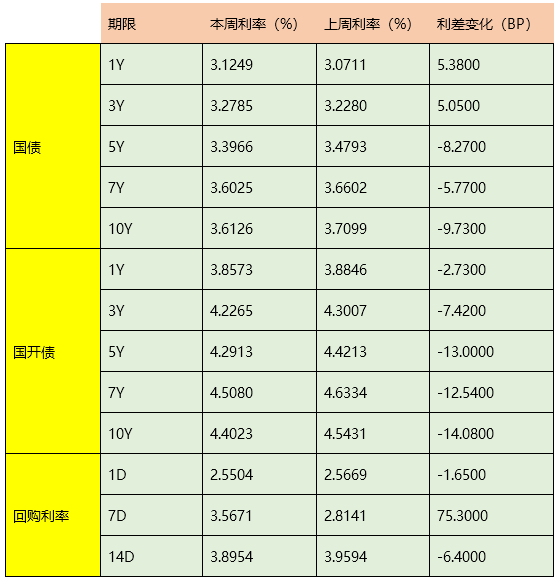

利率市场

本周债券市场受避险情绪升温,现券收益率大幅下行,价格大涨;资金市场利率继续维持平稳,对于债券价格影响不大。

本周资金面流动性因素干扰不大,央行继续公开操作维稳,市场预期平稳。但是,从外围环境来看,股市、欧美债市、油价波动较大,对于债券应该的干扰不小。此外,近期违约风险持续升温以及资管新规配套细则或陆续推出的背景下,市场情绪整体偏谨慎,预期短期债券或将继续维持弱势震荡调整。

展望后市,我们觉得近阶段特殊时期过后,债券市场还会面临一定压力,中期整体维持震荡。

国内大宗商品

本周波动略趋缓,进入了调整期,各板块品种都进入震荡整理,继续寻求方向上的突破,我们要对近期商品市场显示资金介入波动较大的特点引起重视,往往行情会领先于基本面,应当密切关注相关板块和品种在微观结构上的变化。

黑色系品种本周先跌后涨,表现抗跌,虽然有一定疲软,但是我们前期分析过短期供需依旧偏强。在基差过大的情况下,黑色价格整体依旧易涨难跌,除非看到微观层面变弱、现货下跌的局面。成材来看,库存降幅放缓,不知道是供给增加还是需求开始下降,但是后期供给方面部分地区受环保限产可能还会继续偏紧,价格整体大幅下跌可能性不大;整体产业链利润继续维持在高位,螺纹刚合约在5月合约进入交割月,基差回归之后,基差不再是主要矛盾。不过目前现货价格依旧坚挺,短期可能看不到趋势性下跌的驱动。展望后期,随着5月合约进入交割月,基差修复完成,后市走势可能会跟随整体大宗商品和基本面矛盾,基差驱动暂时告一段落。

能源化工方面,本周价格继续震荡偏弱。原油方面,油价本周冲高回落,主要是OPEC方面要调节产能,调整冻产协议,这一事件和信号本身比调节多少产能更重要,所以短期原油价格或有调整;展望后期,在整个原油价格维持强势高位和大宗商品整体重心往上的背景下,能源化工品种或继续跟随上涨,但是本身供需并不是特别好,所以上涨高度或有限。

农产品方面,本周品种分化依旧较大,棉花和苹果依旧较强势,油、粕短期继续偏弱,整体品种波动较大;棉花方面短期消息面刺激是新疆棉苗期遭遇多变天气可能会影响产能,但是我们认为更多是技术面和资金面的因素,后续还得看相关基本面是否配合,否则上涨行情很难持续,目前位置产业套保的压力还是较大压制上行空间;我们对于后市农产品整体行情较看好,所以在目前市场通胀预期较强的背景下,还是得看有没有天气和其他因素出现较大超预期变化,一旦农产品方面供需出现变量对于价格的影响会较大,可能出现较大的市场价格波动机会。

有色金属方面,走势继续偏独立,相对来看后市比较看好铜、镍,板块间走势或有所分化,短期预期驱动因素还将继续,存在品种间对冲的交易机会。

总体来看,目前国内商品主要矛盾并不突出,中短期行情驱动不一样,月间和品种间走势有一定分化,结构性行情或将持续。

期权市场

50etf本周跟随市场继续偏弱下跌,最近期权波动率缓慢下降,本周股市的下跌波动率也并没有大幅上升,市场情绪较平稳,目前期权波动率在15-20%左右,成交量继续偏少。

总体来看,市场风险偏好依旧较低,且从前期大幅下跌中修复还需要时间,后市预计波动率缓慢下行,但是整体在高位还将维持一段时间。

国外宏观方面

本周全球市场维持窄幅震荡,股票市场在近期反弹高位,但是债券价格反弹较猛,欧美债券收益率下行幅度在10bp+,贵金属价格反弹,股、债、商价格走势略有分歧,需要保持关注。

美国主要的焦点矛盾还是在于特朗普政府的态度和政策。中美之间的贸易摩擦有新的进展,但是问题没有完全解决,后期还将发酵影响市场情绪;朝美6月中旬的会面本周特朗普传取消,一度导致市场下跌随后特朗普又改口依旧可能如期会面,如此反复的言论和态度符合之前特朗普政府的一贯做法,因此结果不管如何,始终是市场波动的重要来源,应该引起警惕。在分析未来市场的时候要尽量规避短期的这种政策不确定性,更多关注经济、货币政策的长期趋势。

美联储会议纪要本有太多亮点,6月份市场加息预期本来就很强烈,对市场影响不大。

欧洲方面,问题出在意大利。意大利接近组成民粹联合政府,引发市场大幅波动,意大利、德国国债利差大幅拉大。欧洲内部的问题依旧是欧元区最大的问题,体制上的问题始终压制欧洲的经济发展。

我们短期整体持谨慎态度,虽然短期市场阶段性企稳,但是依然有隐患,后期不排除市场有继续大幅下跌的可能性,一旦出现全球风险扩散同步共振的局面市场会继续恐慌。

整体上,我们对基本面前景依然持积极的看法,全球经济整体依旧在稳健复苏,我们依然认为潜在波动不会扭转中期趋势。市场如果下跌,反而可以提供较好的介入机会。

我们整体判断18年最大的风险就在于通胀上行货币政策收紧之后对于全球风险资产价格的冲击。随着价格的调整压力有所释放,或许只是下一次更大冲击的预演。总体来看,目前各个市场重点都在于实体经济本身例如通胀情况,市场会回归于基本面,重点关注明年通胀的情况。

凯聪(北京)投资管理有限公司(简称凯聪投资)成立于2011年9月。由任职欧洲顶级投行、对冲基金的资深人士归国组建,四位投资经理总共拥有60多年量化对冲经验,旨在将国际领先的量化对冲技术和投研引入国内。公司现有员工20多位,其中投研人员15位,均拥有欧美及国内顶尖大学的相关硕士、博士学位。有海外经验的占比80%以上。其系统化多策略包括:套利、价值、趋势和基本面,积极投资于股票、商品、期权、固定收益领域,旨在追求低回撤的前提下为投资人获得可观的、与市场无相关性的绝对收益。我公司具有优良的资产管理业绩,成熟的投资理念和投资策略,专业水平及操守值得您的信赖。